Українських біженців за кордоном можуть змусити платити податки двічі: хто в зоні ризику

Війна продовжується. Багато українців змушені залишатися за кордоном. Як наслідок, більшість з них потенційно можуть стати податковими резидентами інших країн і зіткнутися з проблемою подвійного оподаткування, тобто оподаткування доходу в Україні та країні їх нинішнього перебування. Ця проблема стане актуальною вже у 2023 році, коли потрібно буде звітувати про доходи за 2022 рік та сплачувати з них податки.

Ситуація з подвійним податковим резидентством може виникнути через перебування в іншій країні понад 183 дні протягом року. Рубіж у 183 дні вже перейшло багато українців.

Як виникає подвійне оподаткування

Саме явище подвійного оподаткування теоретично не повинно виникати, якщо між Україною та країною нинішнього перебування людини укладений спеціальний міжнародний договір — конвенція про уникнення подвійного оподаткування.

Остання передбачає механізми, які дозволяють фактично усунути подвійне оподаткування — або через звільнення доходу від оподаткування у певній країні, або через "податковий кредит", тобто надання можливості платнику податків зарахувати податки, які були сплачені в одній країні, проти податків, які необхідно сплатити в іншій.

Хоча між Україною та більшістю держав, де зараз перебувають українці, укладені такі конвенції (з повним переліком можна ознайомитися тут), на практиці не все так однозначно. Податкові органи обох країн — України та країни перебування — можуть одночасно вважати одну й ту ж людину своїм податковим резидентом. Як наслідок, обидві країни теоретично можуть вимагати сплати податків з одного й того ж доходу, а застосування механізмів усунення подвійного оподаткування може бути неможливим.

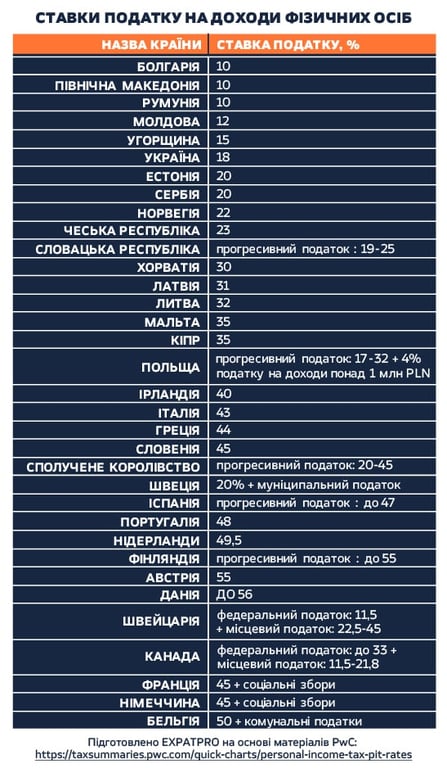

"Кожна країна сама встановлює у своєму законодавстві критерії, за якими визначається податкове резидентство. Серед держав-членів ЄС, де зараз перебуває найбільше українців, поширеними є три критерії: наявність місця проживання; перебування в країні більше шести місяців/183 днів; наявність центру життєвих інтересів", — роз'яснює Новини.LIVE Денис Ерсой, юрист практики податків/транзакційного та міжнародного оподаткування юридичної фірми Arzinger.

Навіть якщо проблем із податковим резидентством не виникає (тобто, немає спору щодо того, податковим резидентом якої країни є людина), можуть бути інші нюанси. Наприклад, українці, які працюють на українську компанію з іншої країни і є податковими резидентами останньої, не завжди можуть повною мірою скористатися механізмами усунення подвійного оподаткування через специфіку як конвенції з конкретною країною, так і законодавства відповідної країни.

Внаслідок цього може виникнути ситуація, коли спочатку український роботодавець утримає із заробітної плати українські податки, а потім людина зобов'язана буде ще сплатити з тієї ж суми податки у тій країні, податковим резидентом якої вона вважається.

Що каже Міністерство фінансів України

В Міністерстві фінансів України заспокоюють. В разі виникнення конфлікту за критерієм резидентства, коли обидві країни вважають особу своїм податковим резидентом, буде застосовуватися відповідний тест, встановлений міжнародним договором.

За підсумками проведення цього тесту компетентні органи двох країн повинні прийняти рішення, податковим резидентом якої з двох країн буде вважатися зазначена особа. При цьому кожний окремий випадок буде розглядатися компетентними органами на основі наданих документів та підтверджень з урахуванням усіх обставин та підстав.

В Мінфіні уточнюють: особа, яка вважається податковим резидентом відповідної країни, підлягає оподаткуванню в цій країні стосовно всіх доходів, одержаних як з джерел в цій країні, так і з джерел за межами цієї країни.

Громадяни України, які визнані резидентами України і легально працевлаштовані в іноземній країні та одержують там доходи, зобов’язані сплачувати в цій країні податок з таких доходів. Податки, сплачені у такому випадку, підлягають зарахуванню в Україні.

У разі, якщо особа буде визнана податковим резидентом іноземної країни, її доходи, одержані з джерела їх походження в Україні, будуть оподатковані в Україні за правилами оподаткування доходів, отриманих нерезидентом.

Як бути ФОПам за кордоном

Схожа проблема може виникнути у ФОПа — його можуть зобов'язати сплачувати податки в іншій країні при тому, що він сплачує єдиний податок в Україні. За словами юриста компанії "Ілляшев та Партнери" Івана Маринюка, наявність ФОП в українця автоматично робить таку особу податковим резидентом України за Податковим кодексом України.

"В інших державах також існують системи оподаткування аналогічні спрощеній українській. Тому українці можуть використати їх, тобто оформитись іноземним ФОПом за правилами країни перебування. Це дозволить мінімізувати ризики подвійного оподаткування такого доходу у двох країнах, оскільки під питанням залишається можливість зарахування сплачених податків ФОП в Україні проти податків в іншій країні. Для цього треба аналізувати положення Конвенцій про уникнення подвійного оподаткування та проконсультуватися з місцевими податковими органами", — рекомендує співрозмовник Новини.LIVE.

Погоджується з колегою партнер юридичної фірми EXPATPRO Тетяна Ященко. За її словами, ФОП завжди є резидентом України. Тому податки з доходів, отримані ФОП, сплачуються до бюджету України. Важливо, аби платежі надходили саме на рахунок ФОП, а у контракті було зазначено, що виконання робіт (надання послуг) здійснює ФОП.

ФОПу також варто пам'ятати, що ведення підприємницької діяльності на території іншої країни може вимагати попередньої реєстрації у податкових органах або отримання дозволу від органів влади. Це залежить від виду діяльності та в цілому від місцевого законодавства.

"Досить неприємною є позиція українських податкових органів щодо доходу, який ФОП (платник єдиного податку) отримує на свій рахунок, відкритий за кордоном. Податківці традиційно вважають, що такий дохід повинен оподатковуватися не єдиним податком (зазвичай це 2% або 5%), а як звичайний дохід — за ставкою 19,5% (18% ПДФО та 1,5% військового збору). Хоча така позиція не відповідає чинному законодавству, на жаль, вона все ще популярна серед наших податкових органів", — зазначає Денис Ерсой з Arzinger.

Проблема неофіційних доходів

Якщо людина отримує неофіційні доходи — це в першу чергу проблеми для роботодавця. Для самого працівника проблема може виникнути у майбутньому, коли потрібно буде підтвердити джерело походження коштів, наявність достатнього фінансового забезпечення тощо. Зазвичай таке питання виникає у банків, страхових брокерів та агентів з нерухомості.

"Як правило, якщо людина працює неофіційно, але при цьому отримує дохід, то вона не звільняється від обов'язку декларувати такий дохід та сплачувати з нього податки у тій країні, податковим резидентом якої вона є", — нагадує співрозмовник Новини.LIVE.

Варто пам'ятати, що податкові органи різних країн можуть обмінюватися між собою інформацією. Окрім того, Україна планує приєднатися до автоматичного обміну податковою інформацію за стандартом CRS. Як наслідок, після завершення усіх необхідних процедур українські податківці будуть отримувати від іноземних партнерів інформацію про рахунки українців, які ті відкрили у фінансових установах за кордоном.

Тож у майбутньому може постати проблема для тих українців, які виїхали за кордон, відкрили там рахунки та отримували на них кошти. Українські податківці можуть продовжувати вважати цих людей податковими резидентами України та, відповідно, вимагати сплати з цих доходів податки в Україні.

Але це ще не все. Якщо особа стає податковим резидентом іншої країни, то у неї може виникнути обов'язок декларувати там свої закордонні (відповідно, і українські) активи — нерухоме майно, частки/акції в іноземних компаніях або навіть банківські рахунки.

Соціальні виплати не підлягають оподаткуванню, але також можуть спричинити необхідність їх декларування у країні податкового резидентства.

Варто пам’ятати, що в будь-якому разі саме громадянин несе повну відповідальність за декларування і сплату податків, незалежно від країни перебування і обставин життя.

Ситуація у різних країнах

Деякі країни вже висловили свою позицію щодо оподаткування доходів українців, які вимушені були виїхати через війну.

Так, Міністерство фінансів Литви зазначило, що не будуть враховуватися при визначенні податкового резидентства за критерієм "183 днів" ті дні, які українці проведуть у Литві з моменту реєстрації у міграційній службі та до завершення війни в Україні.

"Однак потрібно враховувати, що ті ж самі українці можуть набути статус податкових резидентів Литви і за іншими критеріями, зокрема місця проживання або центру життєвих інтересів, що на практиці нівелює запроваджене послаблення", — попереджає Денис Ерсой.

Податкові органи Ірландії повідомили, що із заробітної плати, яку українці отримують від українських компаній, не будуть стягуватися ірландські податки. Послаблення застосовується виключно щодо тих українців, які прибули в Ірландію у зв'язку із війною. Поки що йдеться лише про заробітну плату за 2022 рік.

Міністерство фінансів Польщі наголосило, що у зв'язку з війною центр життєвих інтересів українців, як один із критеріїв визначення податкового резидентства, може залишитися в Україні. Але кожен випадок буде розглядатися в індивідуальному порядку. Тобто про жодні пільги мова не йде.

Міністерство фінансів Австрії заявило, що до українців жодних винятків та послаблень у податкових питаннях не передбачено.

Таким чином, проблема подвійного оподаткування доходів українців, які виїхали за кордон, однозначно є і буде залишатися актуальною принаймні у 2022-2023 роках.